威尔鑫时评:企业经营质量结构性改善 当前A股无系统性风险

企业经营质量结构性改善

A股无系统性风险

2025年11月26日 威尔鑫投资咨询研究中心

(文) 首席分析师 杨易君

来源:杨易君黄金与金融投资

“股市是经济运行的晴雨表”,有些人并不认同这个观点,甚至包括一些著名经济学家,其认为流动性才是驱动股市的重要因素。笔者梳理的信息能大致诠释“股市是经济运行的晴雨表”这一理论。

不仅如此,虽近年中美在流动性政策上差别很大,但中美企业经营的周期景气度高度同步,意味着中美股市在中期趋势上可能呈现出一定程度的同步性。只是当前美股系统性估值位于140年绝对高位区,而A股系统性估值并不高,意味A股或更具抗系统性冲击的韧性。

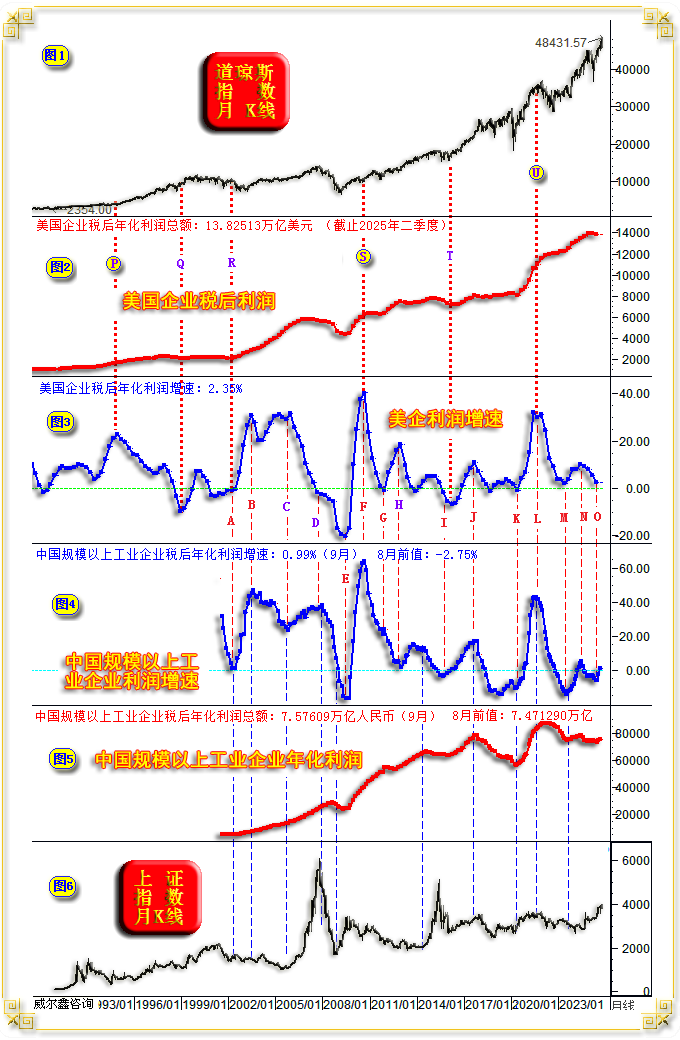

如道琼斯指数月K线(图1)、上证指数月K线(图6)、美国企业税后年化利润总额及其同比增速(图2、3)、中国工业企业年化利润总额及其同比增速信息(图4、5)图示:

首先对比观察小图4、6,中国工业企业利润年化增速与上证指数的关系,中周期同向趋势清晰,说明企业经营的景气度与股市确实紧密相关。但股市也有受流动性主导的阶段,比如2015年的A股大牛市,发生在企业利润增速明显下行的中周期。总体而言,A股市场运行状况与企业景气周期紧密关联!

再对比观察小图1、3,美国企业税后利润年化增速与道琼斯指数的关系,同样中周期大体同向。但美国股市与企业景气周期之间的正向关系没有A股与企业之间正向关联那么强,就其原因,笔者认为与美股的全球化,尤其美元的国际强势地位有很大关系。观图示PQ区间,即1994年12月至1998年12月,美国企业盈利增速周期下行趋势非常明显,但对应美股却在“科技革命”的推动下大幅上涨。

对比观察小图3、4,中美企业景气度周期,同步性非常高,但也有少数中周期反向运行的时候。比如BC、CD区间,中美企业盈利周期大致反向,BC区间(2003年6月至2005年12月)美国企业景气度周期高位持稳,对应美股趋势上行。但我们的企业盈利增速趋势回落,对应A股震荡下行。此后至2008年1月的CD区间,我们的企业盈利增速周期上行,美国企业盈利增速大幅回落,对应美股上行失速,A股迎来超级大牛市。GH中周期,中美企业景气度周期再次反向波动。其余中周期,中美企业景气度趋势一致性很高。

继续观察小图3、4的最新信息,2025年6月O位置及以后,中国工业企业在8、9月利润增速快速回升,且似中周期回升初期。在此背景下,A股应该无系统性风险。美国由于政府停摆,数据仍停留在二季度,没有及时更新。但参考我们的企业景气周期,第三季度美国企业利润增速有可能结束NO区间的下滑趋势,进而使得美股宏观见顶呈现复杂化特征。

观小图1、2、3,道指月线与美国企业景气周期,图中PQ区间、ST区间,以及2021年末U位置以来,企业盈利增速总体趋势下滑,但对应美股却趋势性大幅上涨。在企业利润增速下滑至零位附近后的Q、R、T点位置,是判断美国经济金融是否爆发危机的关键时期。Q点之后,美股在科网股推动下,创出了120年最高估值。R位置,美股泡沫已破,纳斯达克指数已经腰斩,道指虽相对抗跌,但也难免随后大幅下跌。2008年D位置,美国地产泡沫引发了一轮严重的经济金融危机,尽管当时美股估值不算高;2016年T位置,美股、地产泡沫皆不大,且通胀率低,依靠注水躲过了危机。

当前,我们首先需要观察小图3所示的美国企业利润增速何时回落到零位下方!再观对应的美股系统性估值、地产景气周期,以及通胀趋势如何,以判断美股出现经济金融危机概率。就目前信息而言,笔者认为美国经济金融危机难免,且程度可能不轻!

小图2信息显示,截止2025年二季度的美国企业税后利润为13.82513万亿美元(基础数据来自美联储);小图5信息显示,截止9月的中国规模以上工业企业税后利润为7.57609万亿元人民币(基础数据来自国家统计局)。二者体量差别很大,那是因为图示的美国企业利润是指美国所有企业利润总和,而小图5信息只是中国规模以上“工业企业”的利润总和,并不包含体量庞大的服务业、金融业等利润信息。但二者趋势高度一致。

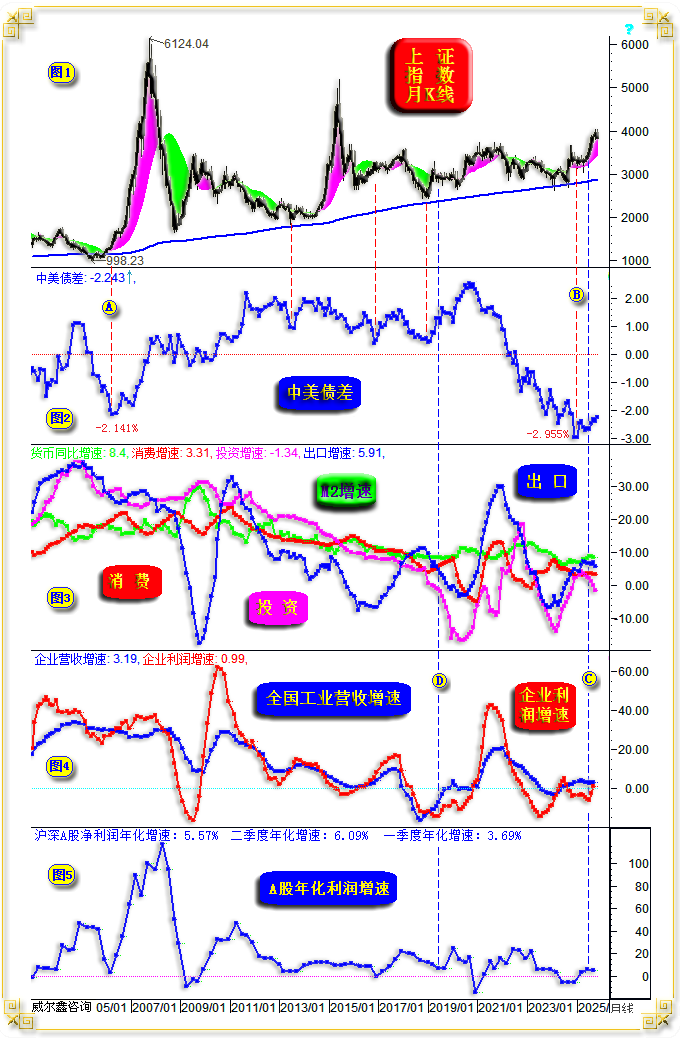

下面进一步聚焦上证指数与经济基本面的关系,如上证指数月K线、中美十年债息差、三驾马车(消费、投资、出口)、M2货币增速、全国规模以上工业企业营收与利润增速,以及归属A股的总利润增速信息图示:

首先,对比观察小图1、2,上证指数与中美十年债息差之间的关系,其本质反映了国际资本流向与A股之间的大致关系。若息差加大,国际游资倾向于流入中国资产,利好A股。反之,则利空A股。今年1月,图中B位置,中美十年债息差创下20年新低至-2.955%,且鉴于今年美元再度进入降息周期,那么中美十年债息差应该是中长周期见底了,进一步意味着至少就全球资本流向观察,A股应该中长周期见底了。今年,外资加大A股配置力度的报道不少。

小图4红色线条与小图5,即全国规模以上工业企业与归属A股公司的年化总净利润增速信息对比观察,二者趋势高度一致。2024年二、三、四季度,都在负值区间运行,彰显经营窘境。但今年一季度,归属A股公司的净利润率先走出负增长困境,与名义GDP周期趋势一致。但全国工业企业仍处于增收不增利的困境中,体现为小图4中营收正增长,而利润却持续负增长。

今年8、9月,小图4中C位置后,全国工业企业年化利润增速快速上行,9月年化利润增速已经转正为0.99%,即企业的经营质量出现了改善,有利于支撑A股。但是,观察C位置后(即今年8、9月)的三驾马车(出口、消费、投资)运行信息,并未见到明显改善信号:消费增速横向盘整,出口增速似中周期见顶回软,投资增速持续回落,小图4中的企业营收增速也大体横向运行,但为何企业利润增速会明显回升呢?我认为应该是内卷之后部分产能遭遇淘汰,剩余市场份额转移,提升了留存企业的利润率原因。这种情况与2019年D位置后相似,但当前情况要好得多,毕竟企业营收与利润增速都在零位上方。就股市与经济的相关性而言,当前A股运行趋势总体应该好于2019年D位置后,首先应该无系统性风险。但目前三驾马车运行状况,工业企业营收运行趋势似乎也难承载持续性较强的全面牛市行情,牛市或将继续体现出较强的结构性特征。

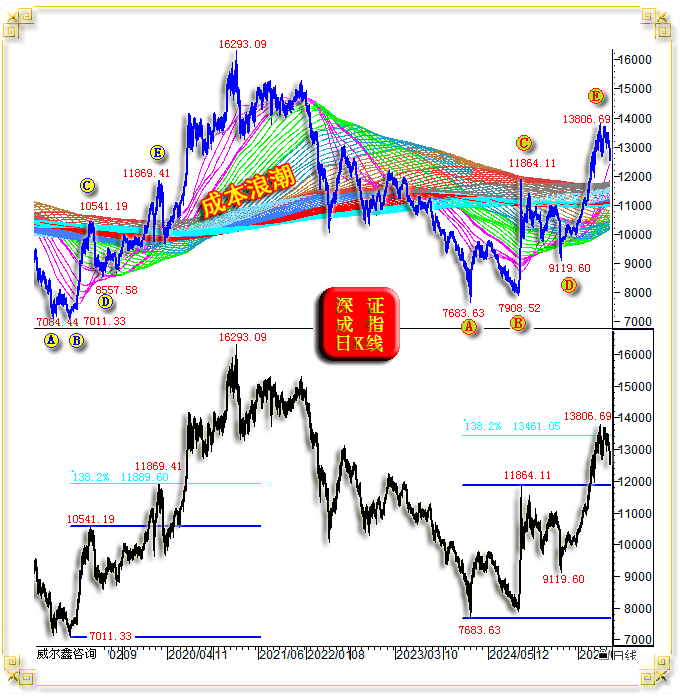

关于A股的技术分析,若全面展开,至少还需7000字以上,这与本篇重点强调的基本面分析太不搭调。虽然最后笔者仅以深成指日线为分析目标,对A股进行简单的技术解读,但足以明了当前A股技术的周期运行特征。如深成指日K线信息图示:

笔者上段曾指出,当前(C位置)工业企业经营状况,三驾马车(消费、出口、投资)运行趋势比较类似2019年(D位置),即这两个阶段的基本面存在一定相似性。只是目前状况更好,企业营收与利润增速绝对数据更好。

这两处除了基本面相似以外,技术运行特征更相似:

2018年四季度、2019年1月深成指在A、B位置构成构成双底,分别为7084.44点、7011.33点。2024年一三季度,深成指在A、B位置构成双底,分别为7683.63点、7908.52点。

2019年1-4月,深成指单边劲升至C位置10541.19点,刚好遇阻成本浪潮海面,此后下沉至海底D位置8557.58点获得有效支撑;2024年9-10月,深成指单边劲升至C点11864.11点,刚好遇阻成本浪潮海面,此后下沉至海底D位置9119.60点获得支撑;

2019年C点前的牛市源生浪为7011.33至10541.19点,该浪向上的138.2%黄金分割理论位在11889.60点,实际深成指在E位置见顶于11869.41点。源生浪向上的138.2%黄金分割线对实际市场见顶于E点的指引可谓精准;2024年C点前的牛市源生浪为7683.63至11864.11点,该浪向上的138.2%黄金分割理论位在13461.05点,实际深成指在E位置见顶于13806.69点。源生浪向上的138.2%黄金分割线对实际市场见顶于E点的指引也算准确。

结合成本浪潮运行特征仔细品味这两个技术周期,非常相似!

若相似性得以延续,稍早深成指在E点见顶13806.69点之后的调整,可能类似2020年3月,将有效获得成本浪潮海面支撑。2020年3月,疫情冲击美股暴跌,美股多次熔断,但A股相较于美股极其抗调。这又回到了笔者前面关于基本面的解读,当前A股相较于美股系统性估值合理得多,即便美股大幅下跌,A股也会有更强抗调韧性。此外,2020年深成指见顶E点之后的调整有疫情冲击,故幅度较大。目前深成指见顶E点之后的调整没有基本面利空,故幅度可能有限,调整极限应该在12000点附近的成本海面位置。故技术面显示,当前A股依然无系统性风险。完成此轮调整之后,A股应该再创新高。但上行力度如何,需要看三驾马车、企业经营等信息是否像2020年3季度那般全面好转!

即将截止: 威尔鑫资讯服务费即将上调公告

{kind=link}

{kind=link}