威尔鑫月评:银价大幅刷新历史 金价会否紧跟其后?

又见贵金流光溢彩

银价大幅刷新历史

金价会否紧跟其后

2025年11月30日 威尔鑫投资咨询研究中心

(文) 首席分析师 杨易君

来源:杨易君黄金与金融投资

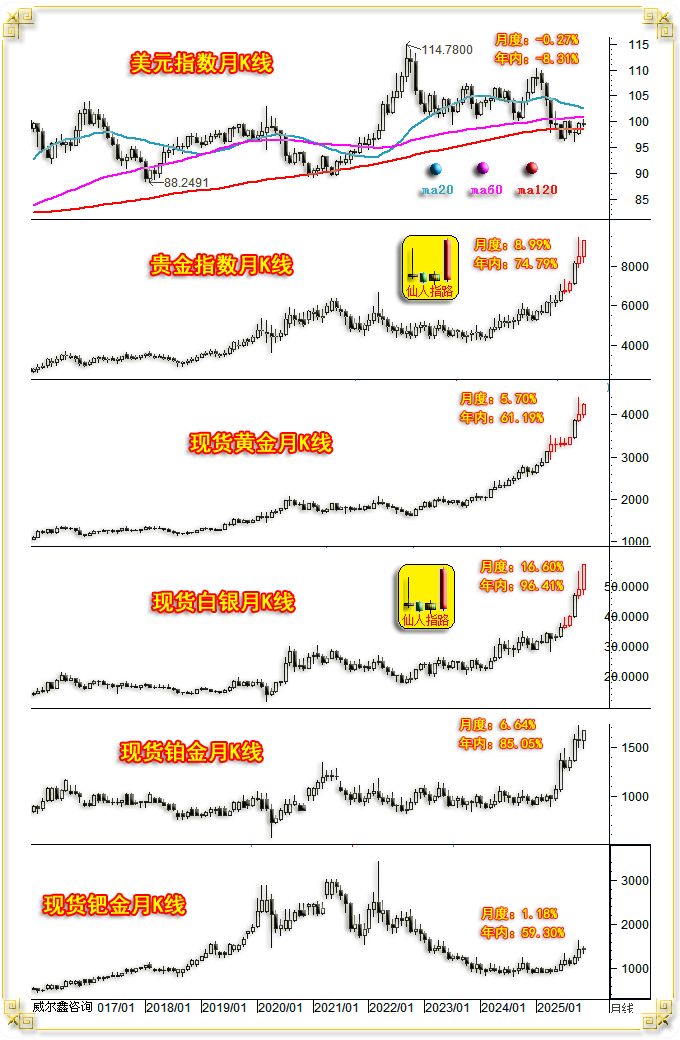

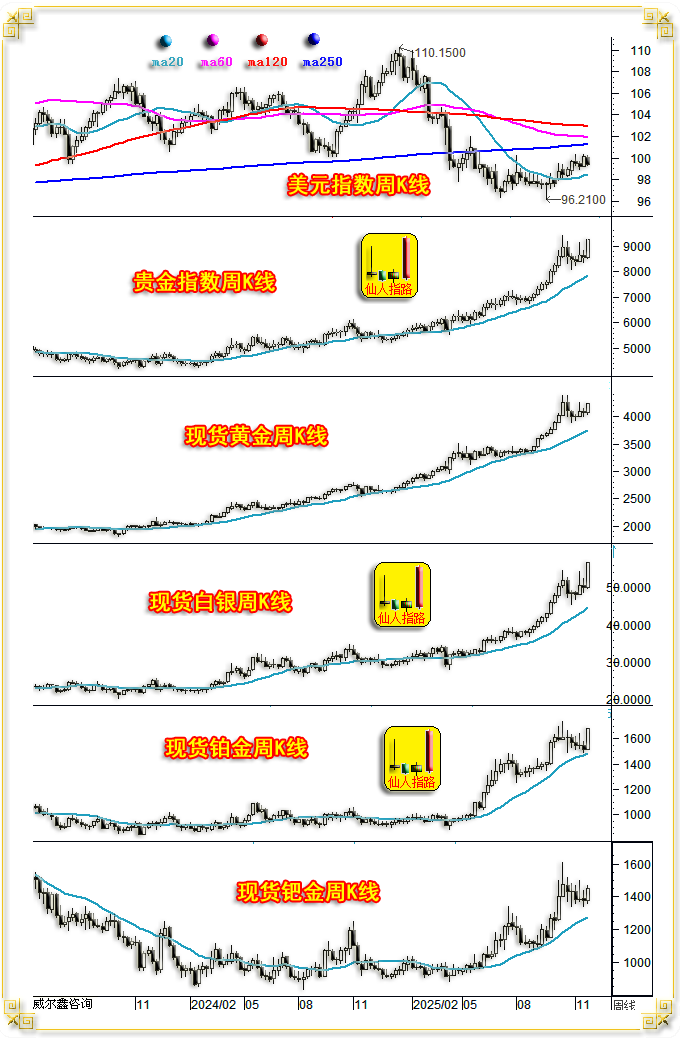

十一月国际现货金价以4001.03美元开盘,最高上试4244.94美元,最低下探3928.19美元,报收4229.27美元,上涨228.15美元,涨幅5.70%,振幅7.92%,月K线呈震荡上行长阳线。年内上涨61.19%。

十一月美元指数以99.71点开盘,最高上试100.38点,最低下探98.98点,报收99.43点,下跌270点,跌幅0.27%,振幅1.41%,月K线呈窄幅震荡小阴线,年内下跌8.31%。

十一月wellxin贵金指数(金银钯铂)以8493.57点开盘,最高上试9312.58点,最低下探8201.97点,报收9257.28点,上涨763.31点,涨幅8.99%,振幅13.08%,月K线呈震荡上行长阳线。年内上涨74.79%。

十一月:

银价上涨16.60%,振幅20.44%,报收56.71美元,年内上涨96.41%;

铂金价上涨6.64%,振幅11.98%,报收1672.50美元,年内上涨85.05%;

钯金价上涨1.18%,振幅13.41%,报收1450.45美元,年内上涨59.30%;

目前,白银已成为年内贵金属中表现最靓丽的品种,截止11月收盘的年内涨幅已高达96.41%。年内贵金指数涨幅74.79%,表现最差的钯金涨幅也近60%。就十一月各品种涨幅而言,金融属性更强的金银市场表现强于商品属性更强的钯铂,说明市场驱动性质依然为强烈的避险需求,避险美国(美元、美债宏观信用),避险美国股市、地产等金融泡沫。但11月商品属性更强的白银市场表现强于金融属性更强的黄金,应该是在金银中周期市场运行姊妹同脉背景下,银价有相对于金价强烈的补涨需求。

月线形态趋势,十月收盘之后的整个贵金属皆见冲高回落“射击之星”,各品种上影线幅度接近或超过10%,颇有中长期见顶意蕴。但我们在十月月评中指出:贵金属相对于美元市场表现的关联指引,依然总体偏强,战略做空要谨慎。

十一月,在美元指数窄幅横向震荡的背景下,贵金属再度全面转强。尤其银价,长阳上行大幅刷新历史新高,与十月长上影小阳线形成标准的“仙人指路”K线组合,意味十二月银价必然存在继续上涨的惯性。

十月、十一月贵金指数、金价指数同样有较强“仙人指路”K线组合看涨意蕴,只是因为十一月收盘未能尽收十月上影而显非标,故看涨意蕴不如银价。今年七、八月的贵金指数月K线,以及4至8月的金价月K线,也是相似于目前的非标“仙人指路”K线组合,但并未影响9月、10月的大幅上涨。7、8月银价K线组合与目前10、11月K线组合一样,呈标准的“仙人指路”K线组合。接下来的贵金属行情还会像9、10月那般涨势凌厉吗?倾向惯性上涨会有,但预期不可太高!笔者认为贵金属的总体宏观牛市会得以延续!

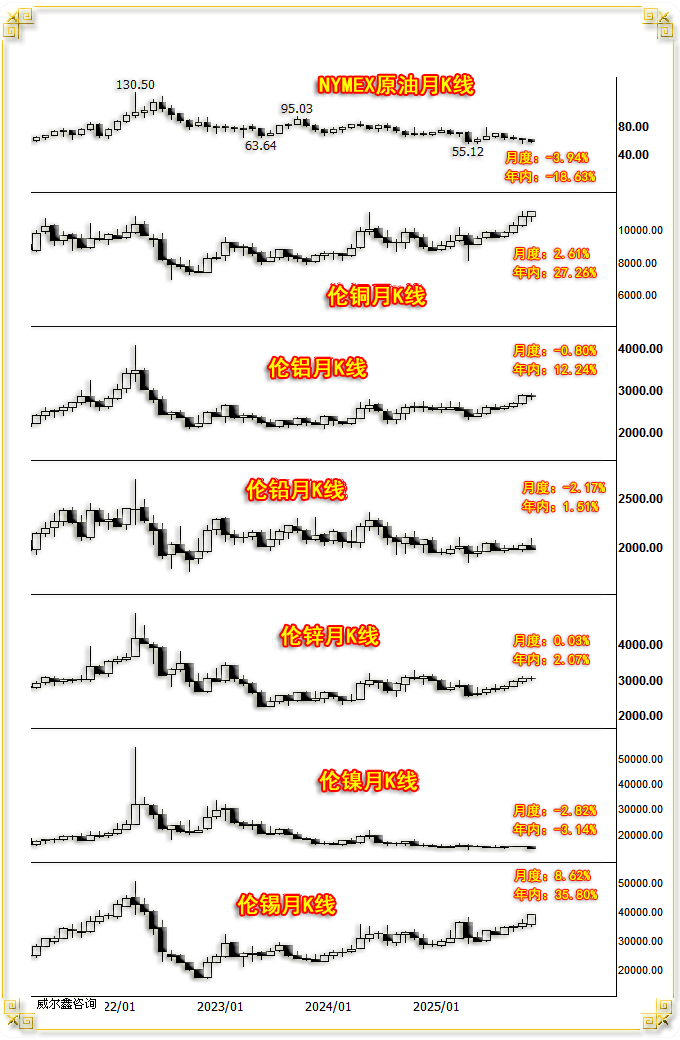

十一月NYMEX原油价格下跌3.94%,振幅7.23%,报收58.48美元,年内下跌18.63%:

十一月伦敦铜铝铅锌镍锡六大基本金属各有涨跌:

伦铜上涨2.61%,振幅5.81%,报收11175.50美元,年内上涨27.26%;

伦铝下跌0.8%,振幅5.19%,报收2865.00美元,年内上涨12.24%;

伦铅下跌2.17%,振幅6.10%,报收1981.00美元,年内上涨1.51%;

伦锌上涨0.03%,振幅5.26%,报收3051.00美元,年内上涨2.07%;

伦镍下跌2.82%,振幅6.33%,报收14820.00美元,年内下跌3.14%;

伦锡上涨8.62%,振幅11.11%,报收39300.00,年内上涨35.80%;

道琼斯指数上涨0.32%,振幅5.68%,报收47716.42点,年内上涨12.16%。

纳斯达克指数下跌1.51%,振幅8.76%,报收23365.69点,年内上涨21.00%。

标准普尔指数上涨0.13%,振幅5.27%,报收6849.09点,年内上涨16.45%。

十一月美股道琼斯指数微涨,纳斯达克指数下跌,月K线呈“吊颈”形态,技术前景蒙阴。最新标普500席勒市盈率高于40倍,位于140年美股历史绝对高位。笔者继续坚持认为当前美股已进入“鸡肋”周期时段,尽管反复饮鸩可能令其宏观见顶过程显得复杂。

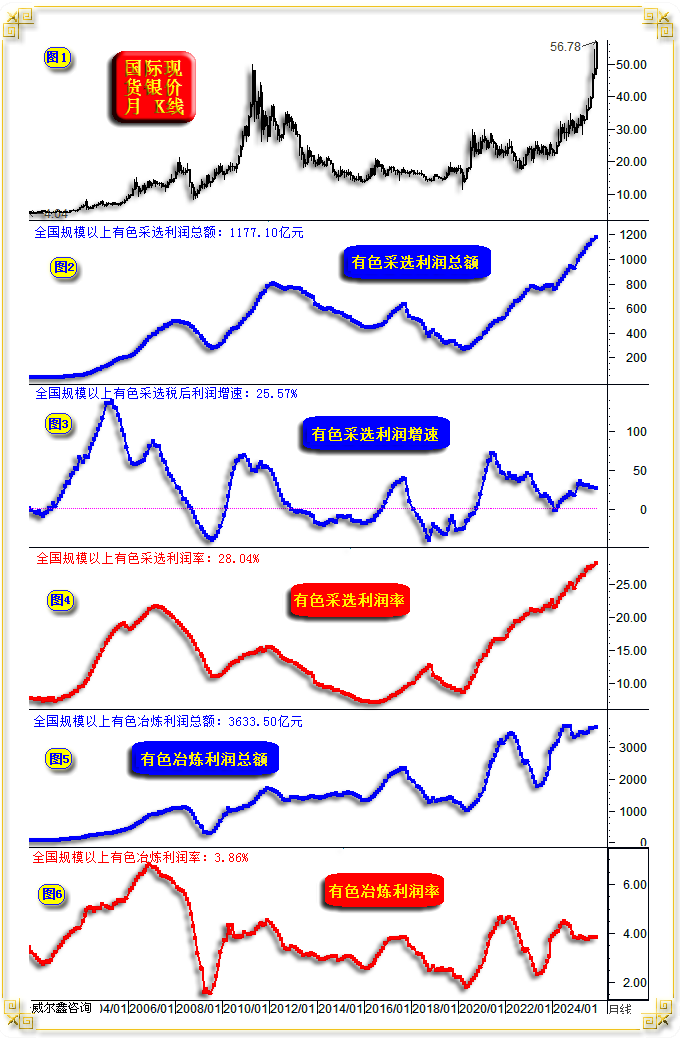

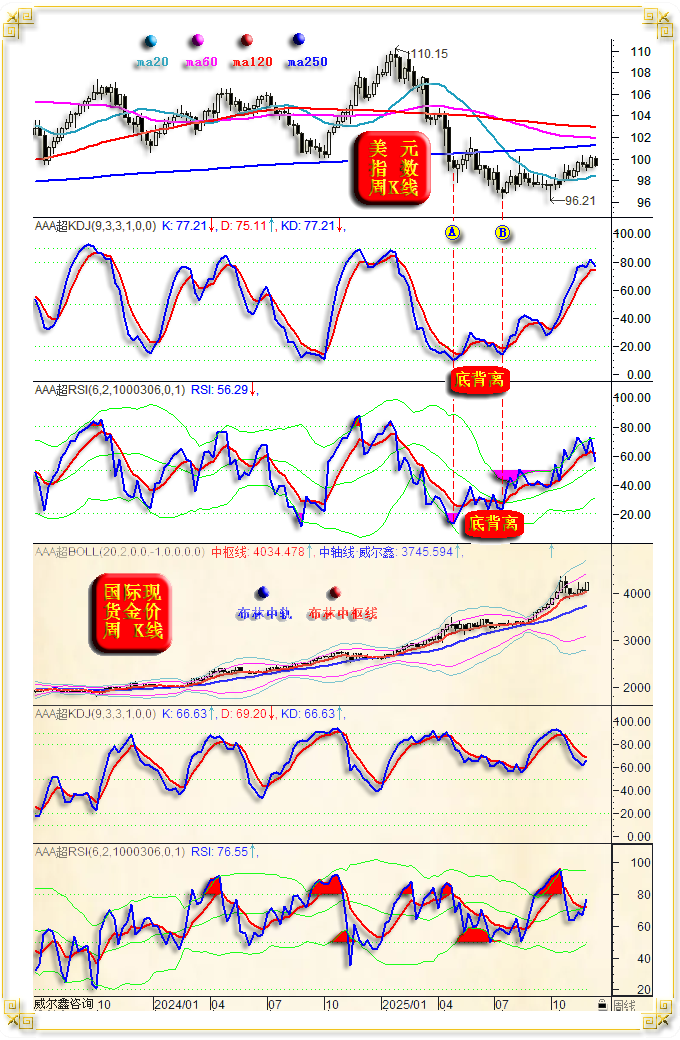

单纯观察11月基本金属市场表现,即使铜价再创历史新高,似乎也难以察觉整个基本金属行业面临的景气度究竟如何!然资本市场中的有色行业表现持续强劲,这与看似扑朔迷离的基本金属市场运行趋势很矛盾,为何?笔者给出一份以往从未向投资者分析过的有色行业研究简报,足以让投资者明了当前有色行业面临的极佳景气周期。如国际现货银价月K线,以及全国规模以上有色采选(采矿)、冶炼行业所面临的景气周期信息图示(这样的信息,投资者即便在专业的券商有色研究报告中都未必能看到):

小图2,截止10月份的最新数据显示,全国规模以上的有色采选企业年化利润总额为1177.10亿元,行业利润总额迭创历史新高。

小图3信息显示,当前有色采选利润增速为25.57%。尽管利润增速趋势并未体现为上行,但这样的绝对增速足以支撑行业利润总额继续趋势性走高。同样重要的小图4信息显示,最新有色采选利润率高达28.04%,数据不仅迭创历史新高,且上行趋势清晰、良好。超高的利率润趋势意味着采选行业处于持续供不应求的阶段,至少未来几个月利润增长趋势不会改变。

如何理解当前有色采选的超高利润率?很多投资者只知道酿酒很赚钱,杂粮与水和在一起发酵后利润率高得离谱。茅台毛利率90%,净利率约50%。五粮液、泸州老窖也是净利润率高达35-45%的印钞机。截止10月份的最新数据显示,整个白酒行业的净利率为22.45%,历史最高值为今年8月的22.48%。而当前有色采选净利润率高出白酒行业一大截,也远高于2007年创下的21.65%前一历史利润率峰值。

不仅当前有色采选行业景气度超高,有色冶炼同样面临很好的景气周期。小图5信息显示,截止10月有色冶炼行业年化利润总额为3633.50亿元,是采选利润的三倍有余。虽看似冶炼利润率不高,仅3.86%,但资金利用周期短,周转率高,一家公司的年化利润率就远不止3.86%了。如果每年周转10次,每次3.86%的净利润率,将对应着38.6%的年利润率,这就非常高了。

上周

国际现货金价以4065.22美元开盘,最高上试4230.87美元,最低下探4039.72美元,报收4229.27美元,上涨164.40美元,涨幅4.04%,振幅4.70%,周K线呈大幅上行光头长阳线。

美元指数以100.12点开盘,最高上试100.28点,最低下探99.36点,报收99.43点,下跌720点,跌幅0.71%,振幅0.92%,周K线呈震荡回调中阴线。

wellxin贵金指数(金银钯铂)以8563.24点开盘,最高上试9275.06点,最低下探8503.42点,报收9257.28点,上涨698.91点,涨幅8.17%,振幅9.02%,周K线呈大幅上行光头长阳线。

现货银价上涨13.41%,振幅14.20%,报收56.71美元;

现货铂金价格上涨10.69%,振幅10.80%,报收1672.50美元;

现货钯金价格上涨5.51%,振幅12.42%,报收1450.45美元;

贵金属周涨幅、K线对比月涨幅与形态观察,不难发现整个11月市场强势主要缘于月末最后一周。目前贵金指数、白银、铂金周K线依然呈复合“仙人指路”组合,示意短期市场极可能惯性上涨。

铂金周线紧贴20周均线发力,阶段周期转强意蕴浓厚。贵金指数、金、银、钯则似“空中加油”之后再起航。但金价、贵金指数收盘低于此前数周上影线,不到定论突破时。

笔者依然倾向此后两个月美元可能震荡上行,至少应该测试250周均线作用力,甚至不排除进一步向上测试120周均线在103点附近作用力的可能性。

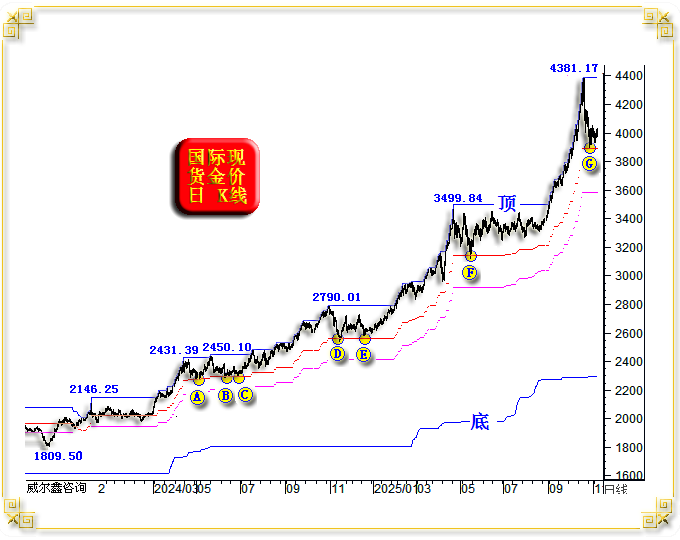

对于金银市场行情的把握,我们延续上佳表现,继10月在金银市场逢高多转空之后,我们在11月又准确地逢低全面空转多。首先,我们综合金银市场基本面与市场资金律动特征,通过小工具告知客户,阶段金价调整的理论极限在3888.50美元附近:

实际金价最低下探3886.02美元,见图示G位置。最近两年牛市背景下,金价阶段调整的极限皆在图示红线位置附近,如A、B、C、D、E、F位置信息所示。故当金价在G位置再次下探红线并企稳后,我们强调:金价阶段见底了,后市应逢低做多。即便当时金银价格位于阶段低位,笔者基于银市强劲的资金流向观察,判断银价可能很快再创历史新高,故尤其强调阶段后市做多白银的机会。

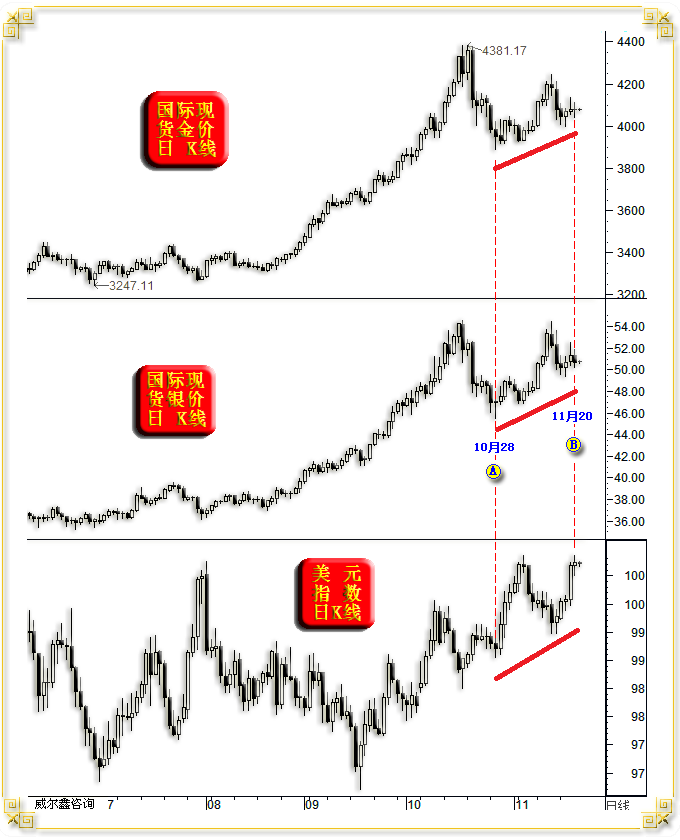

此外,即便在11月第3周收市后的市场扑朔迷离背景下,笔者依然清晰、肯定地指出,11月最后一周金银价格可能大幅收高。如11月21日(前周五)亚洲早市金银、美元日K线信息图示:

虽然阶段金银市场趋势看似扑朔迷离,然就10月28日至11月20日期间(AB区间)的金银、美元K线形态对比观察,金银价格实际上总体仍无视美元强势而趋强。在11月21日收市后的内部报告中,虽然金银市场技术信号还是扑朔迷离,但笔者通过铂金价格技术特征,旁证金银价格上涨在即,月末最后一周极可能大幅收高:

报告指出:

贵金属中,笔者有时通过金市旁证银市机会,有时通过银市旁证金市机会。在我们认为中长期金银牛市应该延续的背景下,我们有时还可以通过铂金市场表现旁证金银市场机会。需要再次强调的是,这种旁证是有前提的,并非任何时候都适用。

在当前金银价格日线KD指标常态趋弱,但远离超卖区的背景下,铂金价格日线KD指标进入超卖区可能的见底信号,也意味着金银可能阶段见底。最近一年,铂金日线KD指标仅在图示A、B位置,以及当前C位置接近或进入超卖区,皆对应金、银、铂价至少“阶段”见底,如A位置。甚至中期见底,如B位置。当前C位置,铂金日线KD指标再度接近超卖区,且对应季度线支撑,若铂金阶段见底,阶段金银看涨的可能性非常大。

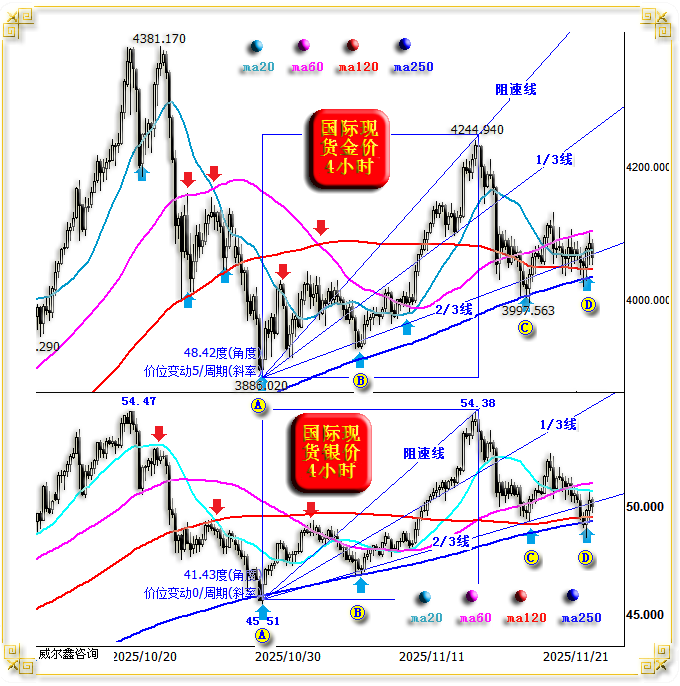

此外,我们还通过金银价格超短期4小时K线组合特征积极看涨金银价格,不断建议逢低做多:

周五(11月21日)金银价格如期“先抑后扬”,尽管“先抑”的程度略超预期。目前金银价格非常标准地位于图示阻速线2/3线、ma120、ma250共振交汇支撑区。即便周五(11月21日)金银价格在“后扬”后明显脱离低点,依然还在支撑区。此外,ma20、ma60也正回落或失速参与ma120、ma250及阻速线2/3线的共振。即当前价格,仍当继续做多。图示A、B、C、D位置附近,我们都果断建议做多金银。

上周金银市场盘面信息回顾:

首先,我们在上一期周评中曾指出,近期金银市场盘面有一如下重大特征:市场对金银市场的打压主要来自美盘,来自华尔街。甚至空头主力在纽约尾市利用市场交投清淡之机,刻意打压金银价格,以达到画K线做盘的目的。进一步推导不难理解,如果美盘对金银市场的打压减轻,甚至转而做多,那么金银价格阶段转强的概率是不是就更大了呢?!

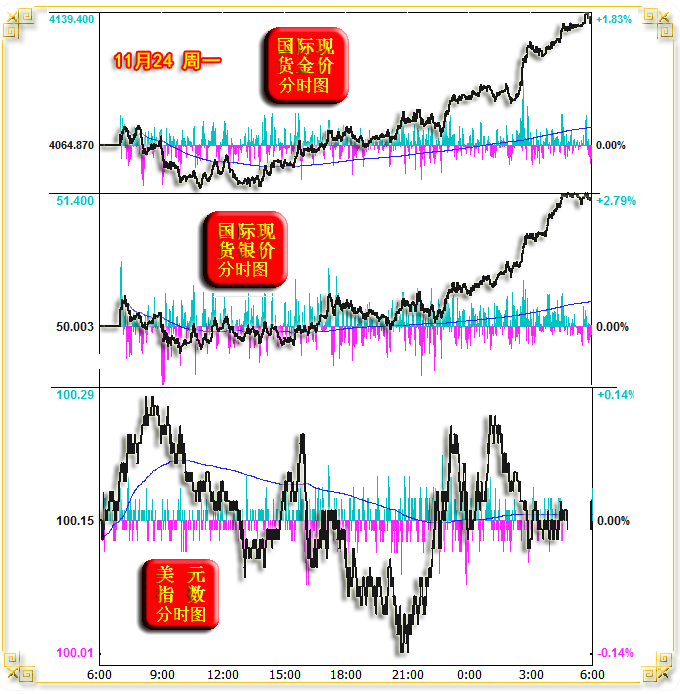

虽然前一周金银、贵金指数周K线在市场纠结心态中呈现前景扑朔迷离的“十字阴”,致使十月与十一月动态月K线呈“双针探顶”叠加升势尽头线的趋空组合。但我们在内部报告中对客户分析指出,11月最后一周,金银价格大幅收高,以改善月线技术趋空信号的可能性极大,尤其买盘信号强劲的白银价格,可能大幅收高,甚至再创历史新高。故建议客户继续做多,周初金银价格稍适回软即可继续做多。接下来的11月24日周一,市场即清晰地按照我们预期方向发展:金银价格在美盘不再受到打压,而是全面转强!

观11月24日(周一)金、银、美元盘面信息:

承接前周五(11月21日)纽约尾市的抛压,周一亚洲早市金银价格开盘小幅走高后即震荡回落。亚洲午盘前,金银价格回软后基本触及我们给出的继续做多参考点位。对比美元指数观察周一亚洲市场,容易使人迷惑:金银价格总体在美元震荡回软中表现疲软,似意后市堪虞。

亚洲尾市以及美国开盘前的欧洲早市,金银价格在美元指数继续回软中企稳转强。北京时间21点至隔夜零点时分,美元指数盘面明显转强,但金银价格极抗回调。隔夜凌晨,尤其凌晨3点之后的纽约尾市,是前一周金银市场承压最明显的阶段,但金银价格却大幅转强。很明显,来自华尔街的金银市场主力操作方向由前一周的打压转为推升了,初见本周金银价格在11月收关之战中的积极看涨信号。当日金银长阳回升。

11月25日(周二)

周二金银市场并未承接周一强势再接再厉,而是对只关注市场“表象”的投资者释放看空迷雾。亚洲盘面,金银尚见周一强势余韵而表现相对较强。进入欧洲交易时段后,金银价格开始无视美元回软的东风而同向回软,似有短期反弹到位之嫌。

进入美盘交易时段后,金银盘面稍稍反弹后再度承压,创出日内新低。此时美元指数亦创出了日内新低,此乃金银价格无视美元疲软利好东风而抛压转强的信号,示意后市蒙阴。

隔夜零点之后,虽金银价格再度区间转强,国际现货金价甚至小幅创出日内新高,但很快再次迎来空头打压。隔夜凌晨3点后的纽约尾市,金价承压小幅收低,银价却获得追捧被拔高,相对于金价表现更强。此信息意味着,若今日金银盘面趋空信息为“诱空”,短期后市银价可能强于金价。

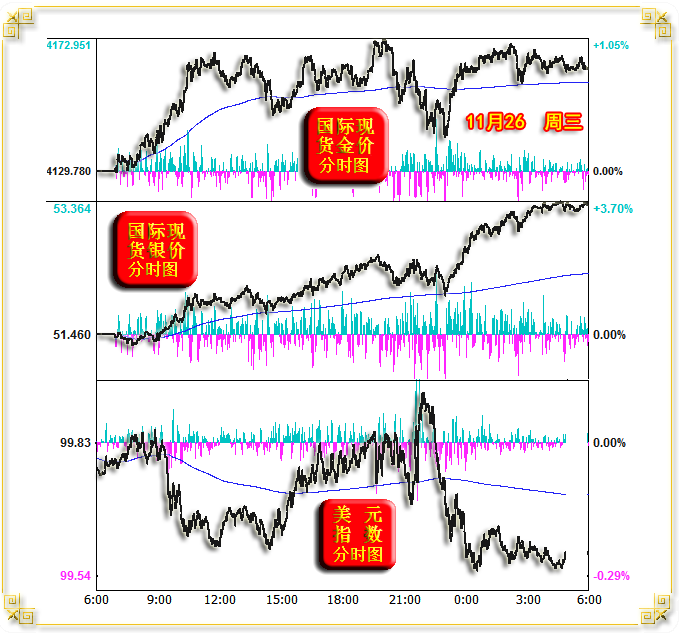

11月26日(周三)

周三金银市场强势彰显。亚洲盘面,美元虽弱势运行,但回落幅度不大,跌幅在0.2%以内。金银价格体现出超越美元弱势指引的关联强势,尤其美盘前的亚洲尾市与欧洲交易时段,金银市场无视美元扭转颓势的利空而继续震荡走强。美盘早市,虽金银价格在美元强势中受到一定阻力,但程度有限。隔夜零点后,金银价格在美元回落中再度转强,银价走势更强,大幅刷新日内新高,金价没有突破美盘前创下的高点。

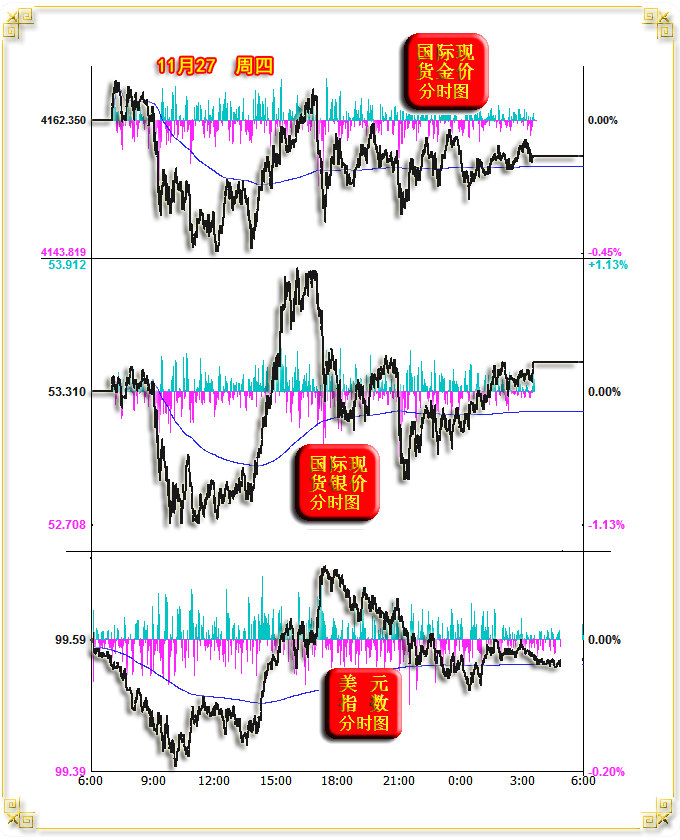

11月27日(周四)

周四金银结合美元市场观察,在继续释放市场迷雾的同时,体现了较强的市场运行独立性。整个国内市场收盘前的亚洲交易时段,金银市场与美元同向回软,释放金银价格看似“反弹到位的迷雾”,关联市场盘口与周一亚洲市场类似。

亚洲尾盘、欧洲初盘,金银价格与美元共同走强,继续释放迷雾。随后,美元进一步短暂加速拔高,对应金银价格快速回落。金银市场似乎回到了与美元的正常逻辑关系,且似金银盘面势韵不妙。

北京时间18点后,美元缓缓回软,但金银价格也无上攻意愿。且适逢美国因感恩节休市,整个市场在清淡交投中窄幅波动收盘。

结合周三金银强势观周四盘面,乃强势中继整理走势,意味着短期金银价格可能走得更高,令周五金银价格进一步收高,为月线、周线强势定格提供了可靠保障。

11月28日(周五)

11月最后一个交易日,亚洲盘面,金银市场即强势彰显,无视美元强势的利空寒潮而对垒走强。欧洲初盘,伴随美元进一步走强,且银价再临10月创下的54美元上方历史高位,恐高的技术抛压再度显现。

进入北美交易时段,在美元回软的徐徐和风中,金银价格加速上行。盘中空头曾尝试反击,但颇显无力。在银价刷新历史新高后,空头彻底溃败,并关联巩固着金价强势。隔夜零点之后的盘面信息显示,即便金市空头尚有挣扎,但银市空头已完全无力还手,金银以最高价锁定收盘。

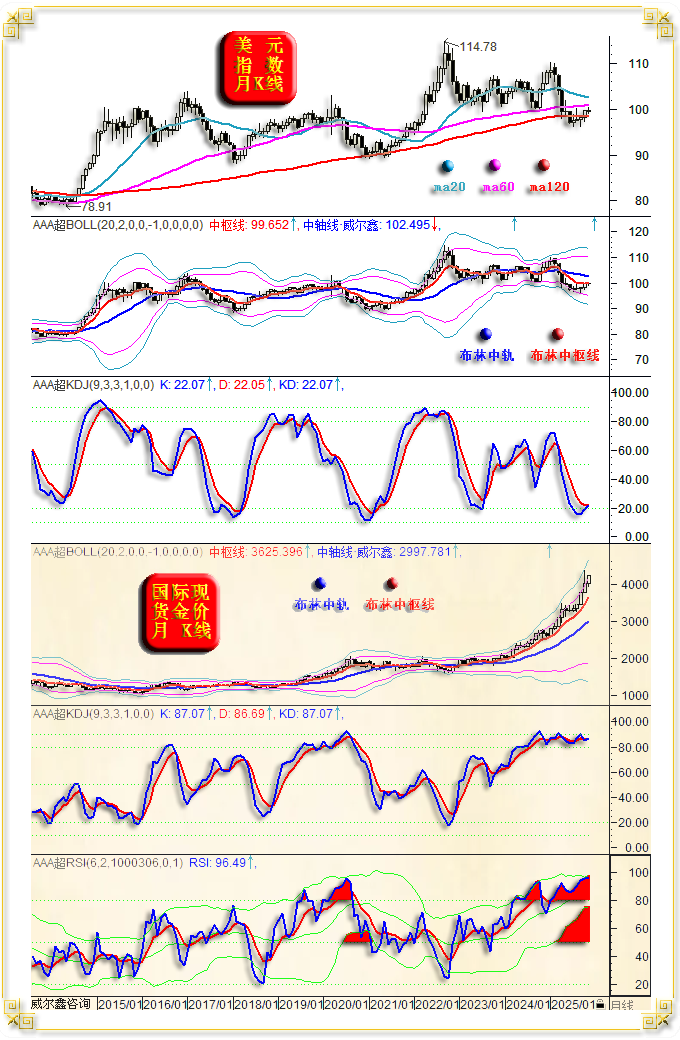

宏观通用技术,如金价、美元月K线信息图示:

观美元指数宏观形态趋势与技术特征,目前仍整理于上行趋势的60月(5年)、120月(10年)均线支撑位,对应KD指标在超卖区欲现金叉,理论上可能类似2021年初那般中期见底。

布林通道观察,目前月线布林中枢线构成反压。若有效承压后长阴下行,则可能宏观转熊。若向上突破中枢线反压,当进一步测试布林中轨作用力,该位置与前面周线谈到的120周均线位置大致共振,基本面上应难支撑有效突破。

观金价月线布林通道,目前金价依然运行在布林通道第一上轨之上,延续宏观周期超强趋势,理论上应该注意战略追涨风险。

月线KD指标已完全钝化失效。月线RSI指标同样处于钝化状态,指标下轨位置已上行至77.11,创出55年最高值,彰显RSI指标重心极度超买,或曰彰显金价宏观技术周期极度超买。

再如金价、美元周K线通用技术信息图示:

首先观美元指数形态趋势与技术特征,目前美元运行在60、120、250周均线下方,中期熊市氛围厚重。

A、B区间,美元KD、RSI指标在超卖区形成底背离后,技术上当阶段或中期转强。实际情况确实如此,但美元指数的反弹力度相较于技术指标的回升力度明显偏弱,或曰市场很大程度浪费了技术利好。目前KD指标已触及超买区,RSI指标也渐近超买区,但美元指数对应的反弹空间可谓“非常小”。参考年初顶部,指标反弹空间达到了80-90%,但美元指数的有效反弹仅约20%,彰显美元运行底蕴越来越弱,中长期破位下行的概率很大。

观近月金价周线形态趋势与技术指标,我们一直给客户强调:不要过于看重金价的常态转势趋空信号,其可能随时转而向上。故近阶段金价回落到布林中枢线下方或附近,我们都建议做多。就周期趋势观察,10月金价直接以周线9连阳结束牛市的可能性不大,这个上行周期时间太短,没有一根阴线,不太符合一个中周期牛市运行特征,故理论上金价可能很快创新高,以补偿10月牛市中周期运行时间的不足。

美元宏观形态趋势,继续在多空分水岭位置“挣扎”:

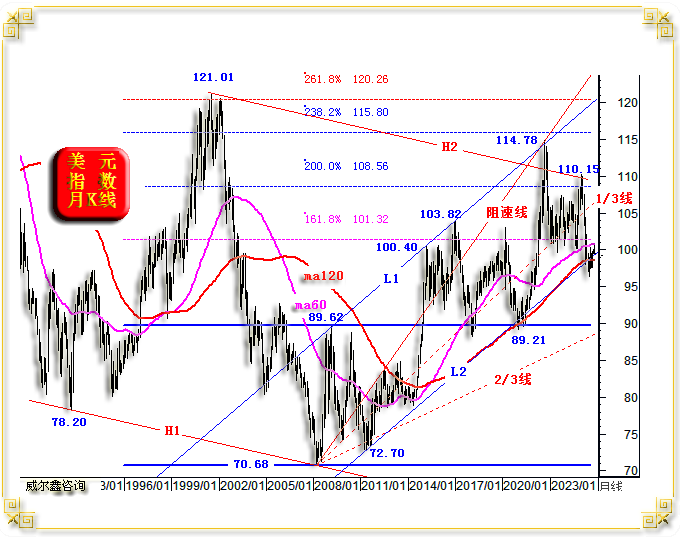

由1992年的宏观底部78.20点,2008年底部70.68点确定了美元指数超宏观轨道线H1。再通过2001年宏观顶部121.01点,平行于H1线,确定了美元超宏观熊市趋势线H2。H2线有效测出了2022年美元周期顶部,并于今年1月再度精确测出了美元反弹至110.15点的周期顶部。

就2008年美元指数宏观见底70.68之后牛市周期观察,同样首先确定轨道线。由2009年89.62点,2015年100.40点确定轨道线L1。此后不难看出,美元中长期顶部103.82点、114.78点都精确出现在轨道线L1上。L1轨道线确认之后,再通过2011年72.70点,平行于L1线,确定美元宏观牛市趋势线。不难看出,2021年美元有效获得L2趋势线支撑后中期见底89.21点,并对应着120月均线(10年线)共振支撑。近月,美元再次考验L2宏观趋势支撑,且同样面临120月均线共振,以及60月均线的胶合共振。技术上还会类似2021年见底89.21点之后宏观走强吗?我认为这次美元有效击穿L2趋势线,进入宏观熊市通道的可能性大。

此外,美元2008至2009年牛市源生浪70.68至89.62点波段,其向上的161.8%黄金分割位、200%位置、238.2%黄金分割位对应的理论作用力也非常有技术参考价值,尤其在与上述超宏观、宏观趋势线或轨道线作用力共振时。

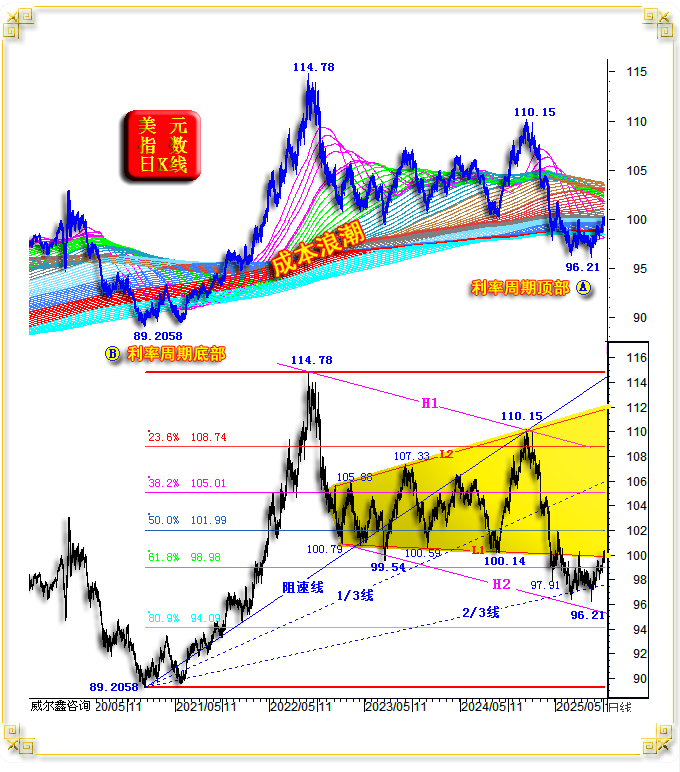

美元中期技术形态趋势,如日K线信息图示:

观美元指数及成本浪潮信息,近月形态(A位置)颇似2021年初前后的筑底过程(B位置),但这两处所面临的基本面信息完全不一样。B位置,美元利率位于大周期底部区;近月A位置,美元利率位于大周期顶部区。就利率周期趋势观察,未来两年内的美元利率趋势性下降的可能性极大,理论上会有相当长一段时期利空美元。此外,美国金融资产在这两处的泡沫程度不一样,当前A位置附近对应美股、美国地产泡沫程度极其严重。若美国难免一轮至少的中等程度经济金融危机,需要美元大幅贬值为经济、金融下行减震。

下半图形态趋势观察,2023至2025年一季度,美元总体在L1L2区间呈喇叭口形态波动,彰显市场对美元中长期前景的分歧越来越大。美元最终向下击穿了喇叭口下沿L1线,空头获得了博弈之后的胜利。近月美元有效企稳于图示阻速线2/3线支撑,目前正反弹测试喇叭口破位之后的形态下沿,符合形态破位后的反抽确认理论。

既然近月美元已选择喇叭口形态整理后的向下破位,就应该进一步关注图示的H1H2中期熊市通道了。若美元完成阶段反弹,将首先向下有效击穿图示阻速线2/3线支撑,进一步考验轨道线H2支撑。再后是企稳回升,还是继续破位加速?倾向后者的可能性更大!

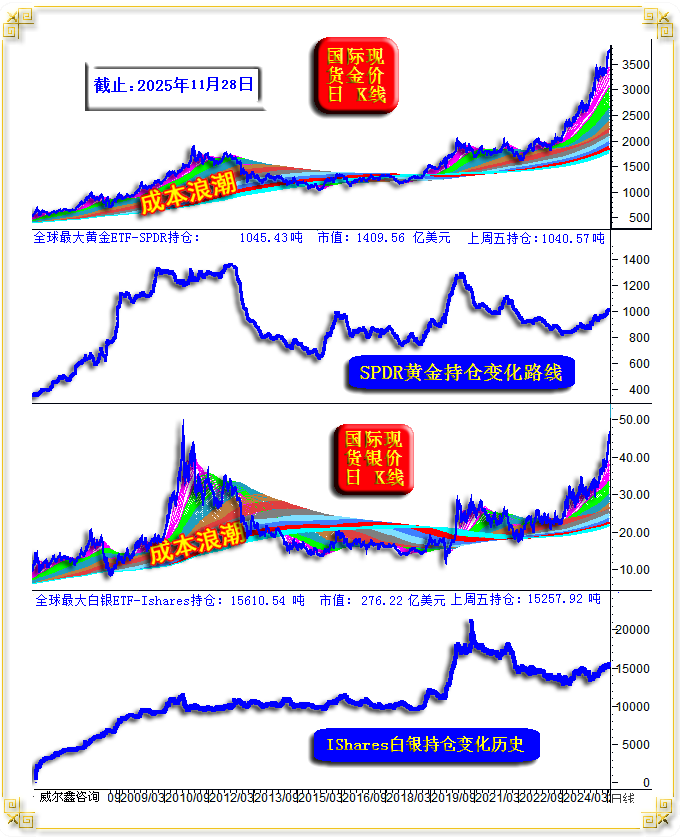

截止11月28日(周五)的最新数据显示,全球最大的金银ETF持仓有所回升:

全球最大黄金上市交易基金(ETF)SPDR Gold Trust最新持仓1045.43吨,市值1409.56亿美元。相较于前一周1040.57吨,持仓回升约5吨。

全球最大白银ETF基金iShares Silver Trust(SLV)最新持仓15610.54吨,市值276.22亿美元。相较于前一周15257.92吨,持仓增加约350吨。

{kind=link}

{kind=link}